发布日期:2026-05-02 00:01 点击次数:83

标王的财报出炉了。

凭据商议机构智能超参数发布的《中国大模子中标花式监测与瞻念察讲述 (2025年) 》,2025年,科大讯飞大模子联系花式中标金额 23.16 亿元,跨越第二名至第六名的总和。本年一季度,科大讯飞在大模子联系花式的中标数目和金额再次拿下双第一。

相较于“拿标”方面的与众不同,科大讯飞的财务数据显得就没那么亮眼了。

2025年,科大讯飞的营业收入为271.05亿元,同比增长16.12%,归母净利润为8.39亿元,同比增长接近50%,到了2026年第一季度归母口径又转为蚀本1.7亿元,同比收窄12.17%,收入增速为13.23%。

两年前大模子主张刚起,交易化还在极早期,商场就给了科大讯飞极高的期待,半年股价最高高潮跨越140%,如今花式大范围落地、中标金额作念到行业第一了,股价反而不如东说念主意。

功绩说明会上,刘庆峰坦言对好多投资东说念主来说其实没达到生机,“咱们也以为有点对不起,应该要把公司市值作念得更好”。他将原因归结为一条仍在被商场消化的旅途选拔,其在国产算力上走的这条路,还需要让投资者充分斡旋它的交易逻辑。

一、范围大,但强吗?

一直以来,科大讯飞身上就有“高增长”的标签。

从2008年上市到咫尺,除了2022年和2023年两年,按年度来看,科大讯飞的收入增长速率莫得低于过15%,最高跨越了60%。也因此收入范围如滚雪球一般越来越大。

财富范围相同从2007年的2.7亿元增长到咫尺的400多亿元。

历史上,科大讯飞发扬出了很好的成长性,这极少是无须置疑的。

一直以来,在科大讯飞身上也存在着另外的标签,“靠政府扶助”“回款质料不高”,概况不错抽象为,中枢业务谋划质料不高。

政府扶助是科大讯飞利润表的增色花式。

2025年,科大讯飞计入当期损益的政府扶助达到了13.99亿元,增量的弥留原因是“承担紧要花式”。其中,计入非时时性损益的政府扶助为6.36亿元,比2024年多了2.17亿元。

6.36亿元止境于净利润的75%,亦然酿成扣非净利润与归母净利润之间差出5.75亿元的弥留原因(非时时性损益中还存在其他花式)。

这种情况一直存在。近十年,非时时性损益中的政府扶助占净利润的比重,少则不到20%,多则百分之六七十,兜住了归母净利润的下限。

从扣非净利润来看,和270亿元的收入范围比拟,2亿多元只可算是微利,扣非净利润率不到1%。而2026年第一季度,-4.3亿元的扣非净利润,蚀本扩大88.58%。

另一个为净利润减压的,是研发进入。

2025年,科大讯飞研发进入总和53.64亿元,其中22.84亿元作念了本钱化处理,本钱化率42.59%。往前两年,本钱化比例也都跨越了40%。

这意味着,当年花出去的研发经费,有四成以上莫得计入当期成本,而是放进了财富欠债表。

这笔账不难算。如若沿途用度化,利润表将径直承压;如若放在财富欠债表,还不错在以后的年份里渐渐摊销。

但分担不等于消失。截止2025年末,诱导开销余额已累积至16.89亿元。这些本钱化的研发进入最终广漠会转入“软件”类无形财富,牛牛游戏官方网站而年报傲气,科大讯飞自行诱导的软件摊销年限独一2到5年。

换句话说,这些被推迟阐明的成本,会在将来几年内逐年消化,留给利润表的喘气空间,也算不上鼓胀。

此外,也曾本钱化的花式,如若将来交易化终结不足预期,也要计提减值。

再来看回款质料。

由于科大讯飞有好多To G的业务,账期广漠较长,发扬为财富欠债表上应收款项高企。于是,谋划举止现款流入就成了弥留主张,科大讯飞也会特意拎出回款数据。

科大讯飞称2025年销售回款和谋划举止产生的现款流量净额都创了新高,分裂为超274亿元和32.08亿元。

不外,回款问题仍然是需要正视的“恶疾”。

2025年末,科大讯飞应收账款达162.96亿元,占总财富的36.33%,结构也不乐不雅,1年以内的应收账款只占一半出面。

2025年末,科大讯飞账上可随时动用的现款及现款等价物独一21.42亿元,而短期借款和一年内到期的非流动欠债悉数却达27.06亿元,其中短期借款这一项,2025年齿首独一3.1亿元,一年内加多了8.5亿元,可见现款流并不充裕。

到了2026年,科大讯飞完成了一波近40亿元募资,缓解了不少压力。

二、G、B、C的飞轮转起来了吗?

2025年财报再次明确了“作念强C端、作念深B端、优选G端”的策略标的,理念念的情状是“在训诲、医疗等民生畛域的G端标杆花式,为B端企业职业与C端个东说念主产品运送中枢模子才气,逐步形成「G端树品牌、B 端拓范围、C 端创利润」的良性轮回。

但翻看各条业务线的践诺数据会发现,ag登录网址从昔日模式中抽身出来远不是那么毛糙。

C端是这一轮策略诊疗的要点发力标的,也如实跑出了阵容,2025年前三季度C端全体营收占比已训导至34%。

2025年,以学习机、办公本、灌音笔为中枢的AI硬件产品发扬拉风:AI学习机磋磨第五年拿下高端商场销售额和销量双料第一,办公本磋磨六年蝉联全渠说念销量冠军,灌音笔在线上各平台也稳家具类第一。

但气候是用高额的营销进入撑起来的。

2025年,科大讯飞的销售用度51.9亿元,同比增幅27.12%,远超同时16.12%的营收增速,亦然导致“利润粗浅”的原因之一,其中,告白宣传费从上一年的6.63亿元翻倍到了13.12亿元。

财报也明确指出,销售用度的增长,源自于强化高端品牌竖立,在包括讯飞AI学习机在内的C端东说念主工智能产品的品牌执行和渠说念竖立,以及面对东说念主工智能出海方面持续加多营销进入。

换句话说,C端咫尺的增长离不开营销初始,产品自带的品牌拉力和用户口碑一朝少了投放的加捏,能稳多久,是一个问题。

G规定在资格主动减弱的阵痛。比如2025年贤慧城市收入35.7亿元,同比下落1.2%。2026年一季度,B端和C端业务收入增速达到26.27%,远跨越全体增速,相同说明G端业务承压。

“优选G端”是科大讯飞反复强调的重要词。这个表述本人就暗含了一个判断:昔日的G端业务,质料良莠不王人,需要挑着作念,也便是主动废弃那些定制进度高、毛利率低、回款周期长的花式。

这不难斡旋,科大讯飞对G端业务的依赖由来已久,而靠政府周期吃饭的花式,应收账款高企便是最显眼的“反作用”。

和C、G端比拟,B端是大模子才气更严厉的“科场”。

B、C、G三端的决策逻辑不同,模子才气差距对它们的影响旅途和权重也不同。

G端客户的中枢诉求是安全、合规、国产化,在这个场景里,客户可能更关爱“你是否安妥信创条件、数据是否安全”。天下产算力组成了讯飞在G端的中枢上风。

在C端,用户买的是产品,不是模子,AI才气仅仅产品力矩阵中的一环。学习机的中枢竞争力,除了AI答疑调换才气,还有护眼屏幕、手写笔、课程内容体系、家长管控功能。

B端企业客户在采购AI措置有贪图时,时时会有POC测试,会和商场上的可用有贪图作念对比。

刘庆峰阐明,国产算力咫尺如实濒临阵痛,比如在进修超长文本高下文时碰到了限定。年报提到,面前主流的昇腾910B芯片与英伟达H200在显存容量和带宽上存在彰着短板,瞻望于2026年10月发布的昇腾950芯片将会在重要性能上达成对标,“阵痛就会昔日”。

落到B端各条业务线的践诺发扬上,不错说是既有增长,也在承压。

2025年,科大讯飞B端能孤独核算的业务中,企业AI措置有贪图孝顺了8.59亿元营收,同比增长33.65%;来自灵通平台的大模子API及MaaS平台职业收入孝顺了3.85亿元,同比增长263%;运营交易务和贤慧汽车业务分裂收入19.36亿元和12.4亿元。

增速有好有坏:AI措置有贪图跑得很快,但运营商已接近停滞,全年只增长了1.81%。至于赚不赢利,则莫得更多不错不雅察的主张。

三、深耕行业的各异化旅途

大说话模子赛说念形貌初定之后,竞争要点已从模子本人转向“模子+运用+生态”的综合比拼。

这个赛说念的竞争逻辑也曾变了,从“谁家模子更强”变成“谁家生态更能留下客户”。火山引擎靠字节的流量进口和廉价策略霸占调用量,百度和阿里靠云基础重要和全栈才气吃行业措置有贪图的蛋糕。

在这个形貌下,科大讯飞的位置有些寥落。它不是云厂商,莫得底层基础重要成本上风,也不是互联网平台,莫得C端流量的麇集效应,但在政企大模子运用落地上是第一梯队。

科大讯飞不念念作念通用大模子的“水电煤供应商”,而是深耕行业场景。

这条旅途的上风是明晰的:行业数据和业务斡旋深、替换成本高、天下产算力在信创商场组成合规壁垒。

挑战相同亦然明晰的:花式制角落成本难以降下来;开源模子和廉价API会影响“行业定制”的溢价空间;穷乏算力租出、告白订阅等多元收入行为交叉补贴。

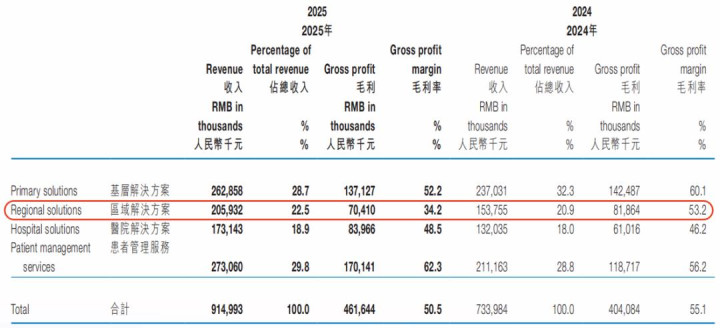

以科大讯飞深耕的医疗行业为例,讯飞医疗2025年区域措置有贪图(G端业务之一)毛利率仅34.2%,较上年下落19个百分点。

毛利率下滑可能与区域措置有贪图这个业务的高定制化特征关联,因为每进入一个新的区县,都需要腹地化部署、和当地区联系部门对接。高定制意味着高成本,也意味着从一个区县复制到另一个区县的角落成本降不下来。

在行业里面,通用大模子的溢出效应也正在变嫌竞争章程。

IDC于2026年4月发布的第二次医疗大模子实测明确指出,头部通用大模子与头部医疗大模子在“表率化进度较高的病历生成、磨练检查解读”等单点场景中,终结各异已没那么显贵。

智医助理虽然比通用模子更懂下层医疗的场景,但当“AI才气苍生化”的趋势正在从破钞级场景向行业级场景膨大时,客户还兴盛为“更懂”支付多高的溢价,这亦然一个问题。

花式制究竟能不成缩小角落成本以得回更好的盈利才气,通用AI才气的溢出究竟能在多猛进度上稀释科大讯飞在行业know-how方面鸠合的上风,还需要进一步不雅察。

面对这种地方,科大讯飞也在尝试变嫌。

比如,2025年发布了企业级开源智能体平台Astron Agent并上线星辰MaaS底座,整合了超50个主流开源模子。这是从“纯卖花式”向“建生态”的转型试探,先通过开源和MaaS平台诱惑诱导者,再带动星火大模子和高价值垂直运用的分发。

虽然,无论是调用量的王人备值照旧商场份额,科大讯飞与头部云厂商之间都存在很大的差距。

这是一场生离死别的“分说念赛”,平台型选手有范围,垂直型选手拼纵深。比赛还远没到结尾,咫尺来源的不一定是临了的赢家ag国际,但讯飞要讲明的,是深耕这条路也能通向可不雅的利润。

凤凰彩票(welcome)APP下载 上一篇:ag登录 芯片ETF广发(159801)涨4.81%, 半日成交额1.86亿元

下一篇:没有了

备案号:

备案号: